Comment rédiger une reconnaissance de dette ?

Précaution importante à prendre, la reconnaissance de dette constitue une anticipation à un éventuel refus de paiement. Voici comment la rédiger.

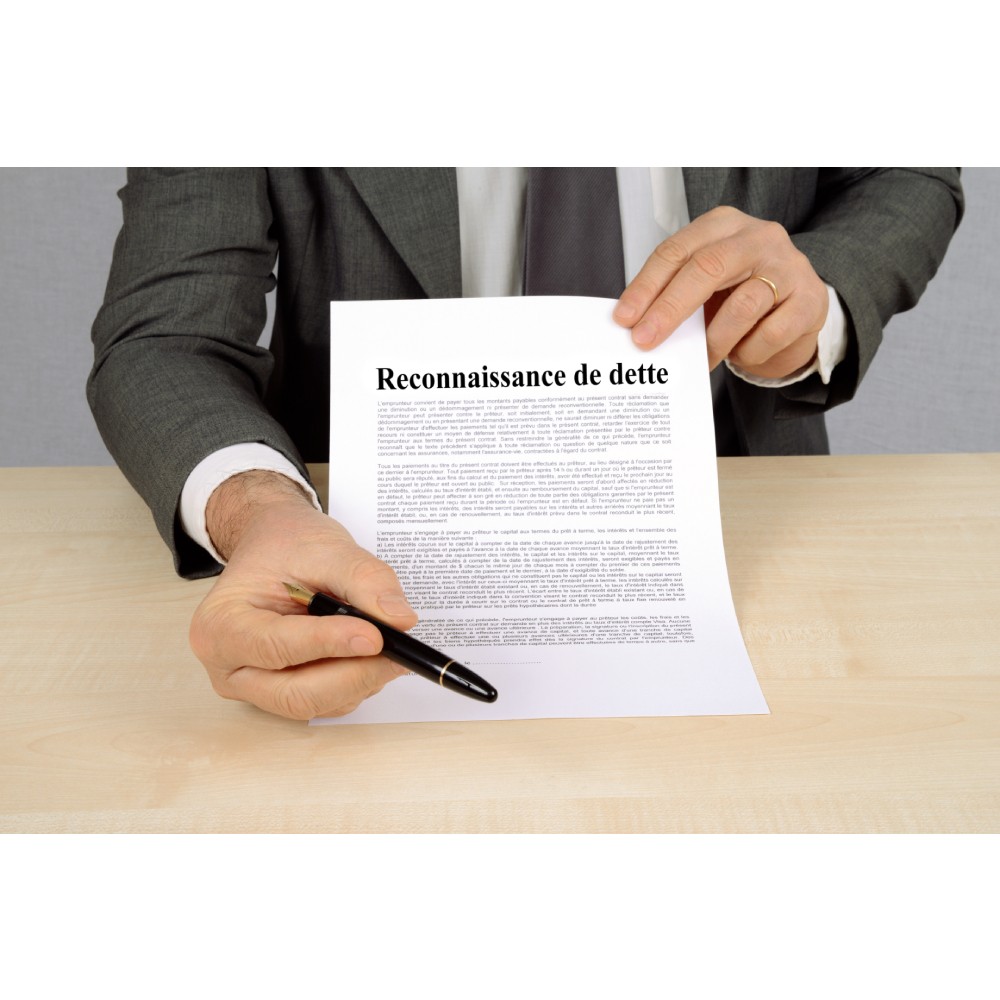

C'est quoi une reconnaissance de dette ?

La reconnaissance de dette est un acte écrit stipulant l'engagement d'un débiteur à payer une somme envers son créancier. Ce document ne possède aucune valeur que s'il est rédigé de façon manuscrite. La reconnaissance de dette peut prendre la forme d'un acte sous seing privé ou d'un acte authentique par un notaire. Elle est généralement recommandée dans le cadre d'un prêt d'argent entre particuliers. En cas de refus de remboursement par le débiteur, cet acte servira de preuve auprès du Tribunal compétent. Par ailleurs, il est important d'accorder une attention particulière aux modèles de reconnaissance de dette. En effet, les erreurs de rédaction peuvent entraîner une nullité du document.

Les mentions obligatoires dans une reconnaissance de dette

Pour être valide, une reconnaissance de dette doit présenter certaines mentions obligatoires :

- Les noms, prénoms et dates de naissance du débiteur et du créancier ;

- Le montant de la somme prêtée : indiquée en chiffres et en lettre ;

- La date de signature ;

- La date à laquelle le créancier recevra son dû ;

- La signature du débiteur et du créancier ;

- Le taux d'intérêt, si prévu.

Où déclarer la reconnaissance de dette ?

Le prêt doit être déclaré à l'administration fiscale avant le 15 février de l'année suivant l'accord à travers l'imprimé n° 2062 " Déclaration de contrat de prêt ". Si le contrat a été conclu avec intérêts, il faut en outre remplir l'imprimé n°2561 et mentionner les intérêts perçus dans la déclaration de revenus : pour un particulier, dans la rubrique des revenus de capitaux mobiliers ; pour une société, en suivant les règles de comptabilité des entreprises. À rappeler qu'un prêt consenti représente une véritable créance et sera ainsi comptabilisé dans le patrimoine imposable, notamment à l'impôt sur la fortune. Par contre, une dette contractée est déductible du patrimoine.

Que faire en cas de défaut de paiement ?

Si un débiteur signataire d'une reconnaissance de dette est l'auteur d'un défaut de paiement, de nombreuses démarches peuvent être entamées afin de le contraindre à honorer sa dette :

- La mise en demeure : visant à faire exécuter l'obligation du débiteur. Le créancier peut ainsi envoyer une lettre recommandée avec accusé de réception lui signifiant une mise en demeure.

- L'injonction de payer : à travers laquelle le juge délivre un titre exécutoire sous forme d'ordonnance.

Un modèle de reconnaissance de dette

Voici un modèle de reconnaissance de dette sur lequel s'appuyer durant la rédaction de son courrier.

Nom Prénom expéditeur Nom Prénom destinataire N° Rue N° Rue

CP Ville CP Ville

Objet : Reconnaissance de dette

Je soussigné, nom, prénom, né le (date de naissance), à (lieu de naissance), résidant à ce jour (adresse du domicile) reconnais avoir reçu de M./Mme nom, prénom, né le (date de naissance), à (lieu de naissance), demeurant à ce jour (adresse du domicile) la somme de XXXX euros (en chiffres et en lettres) à titre de prêt sous la forme du chèque (préciser le numéro, la date d'émission et la banque) ou du virement (préciser la date d'émission et la banque).

Le remboursement de la dette se déroulera de la manière suivante :

- elle sera remboursée en une ou plusieurs tranches à ma convenance avant la date du (préciser)

ÉVENTUELLEMENT

Cette somme est consentie moyennant un intérêt de :

- XXX euros qui viennent s'ajouter au remboursement du capital prêté suivant les modalités suivantes (préciser)

Veuillez agréer l'expression ...

![Comment trouver des solutions innovantes dans le traitement de [...]](https://fiches-pratiques.chefdentreprise.com/Assets/Img/BREVE/2021/3/357757/Comment-trouver-solutions-innovantes-dans-traitement--L.jpg)